O que é o DIFAL?

DIFAL ou Diferencial de Alíquota do ICMS é um instrumento usado para proteger a competitividade do estado onde o comprador reside.

Digamos que no seu estado uma determinada mercadoria é mais cara que em outro estado, pois o ICMS deste outro estado é mais baixo. Naturalmente você tenderá a comprar deste outro estado. O DIFAL tenta equilibrar justamente este cenário.

O diferencial de alíquota ou popularmente conhecido como DIFAL, é uma obrigação já conhecida de longa data pelos contabilistas nas operações interestaduais para consumidor final contribuinte. O convênio ICMS 93/2015 introduz uma novidade: a aplicação do DIFAL para operações interestaduais para consumidor final não contribuinte.

Entenda como funciona o DIFAL, como calculá-lo e na prática o que mudará na sua NF-e.

Verificar:

- Cadastro do cliente

- Consumidor final: ISENTO (nesse caso tem informa os valores na nota)

- Empresa: precisar ser informado a inscrição estadual (não precisar informar a aliquota do DIFAL)

- Estado: do cliente

- Cadastro da loja:

- Estado: da loja

- Verificar se o CFOP é o correto

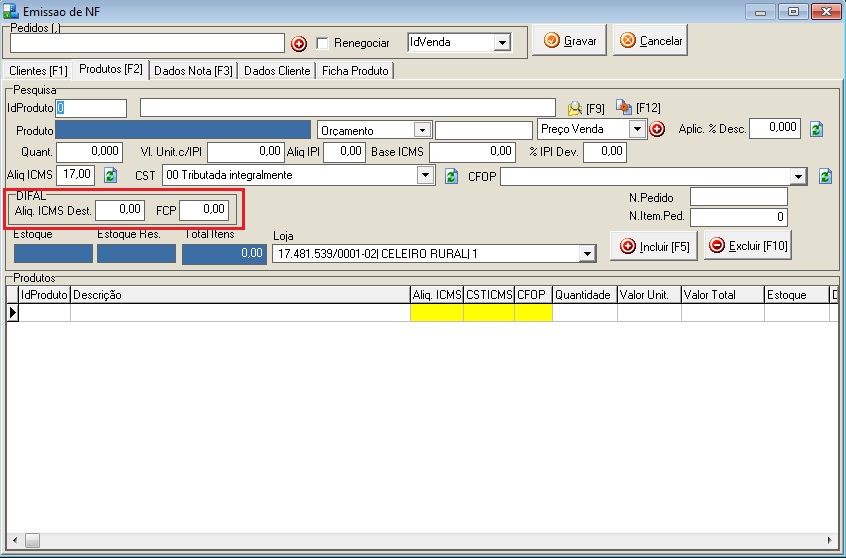

EngeInteg:

Caso o cliente seja ISENTO, pode ser configurado o DIFAL manualmente na inclusão do produto (informações dever ser verificado com o contador):

Exemplo: Na Selvagem foi feito uma nota para um cliente ISENTO de PE, com os seguintes parametros:

DIFAL

Aliq. ICMS Dest: 18

FCP: 2 (Fundo de combate a probreza)

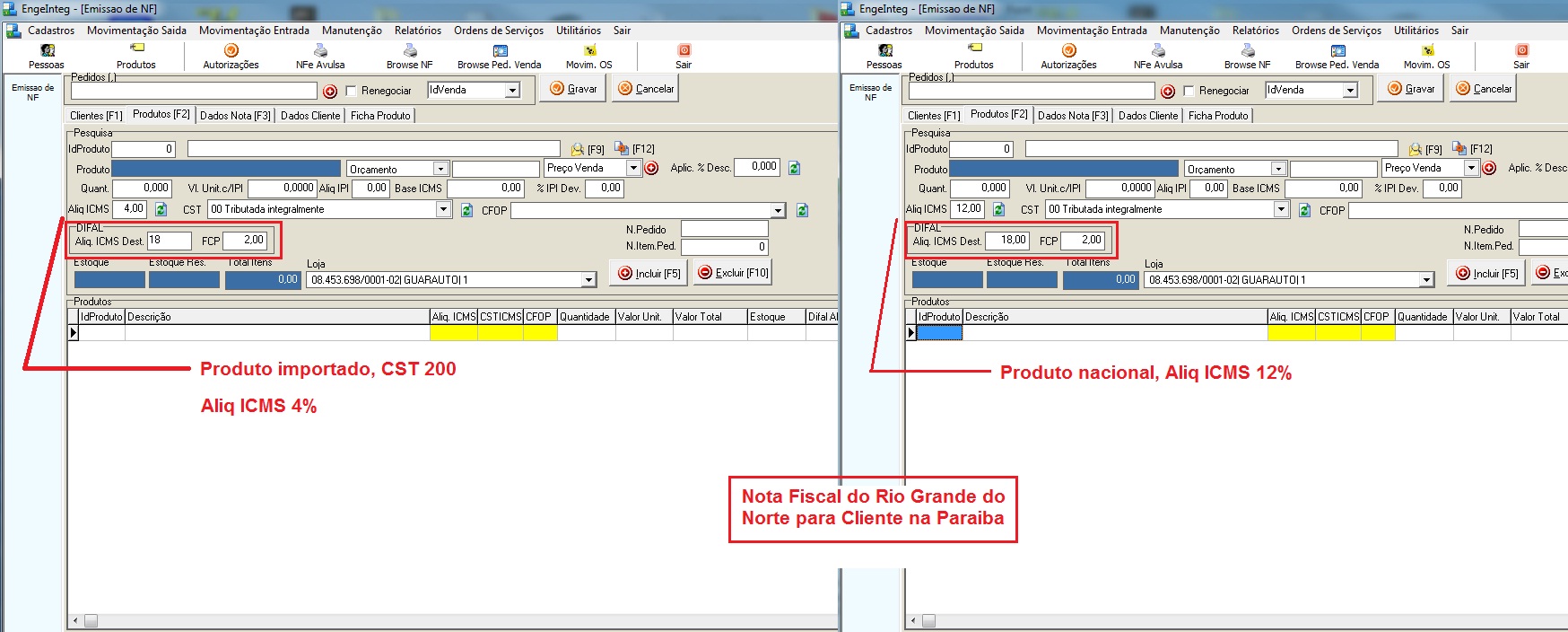

Nota fiscal do Rio Grande do Norte para Paraíba:

Detalhe para produto importado.