Análise de relatório de curva ABC

O gerenciamento de estoque tornou-se, nos últimos anos, fundamental para os resultados de uma empresa. Na época da inflação galopante, ter um grande estoque era bom investimento. As mercadorias valorizavam diariamente. Hoje, a realidade é outra. Os produtos devem estar prontos para serem consumidos e o encalhe é prejuízo certo. Mas não é só isso. Um bom estoque exige cuidados quanto à organização e à manipulação dos produtos. O manuseio das peças ao controle de entrada e saida, da limpeza às informações que indicam os resultados da empresa, da localização às compras mais eficazes. O gerenciamento do estoque é, enfim, indispensável para que seja alcançada a excelência na administração da empresa.

O método da análise de classificação ABC é uma ferramenta que auxilia no gerenciamento de estoques, proporcionando informações relevantes sobre aqueles produtos que tem maior ou menor giro, relacionados com o custo de obtenção. É utilizada, também, para definição de política de vendas, planejamento da distribuição, programação da produção e resolução de uma série de problemas usuais de empresas industriais, comerciais ou de prestação de serviços. A curva ABC é uma ferramenta gerencial que permite identificar quais itens requerem atenção e tratamento adequados quanto à sua importância. Permite identificar itens prioritários quanto a ações de atenção, controle e redução de custos.

Normalmente as empresas utilizam-se da classificação ABC na administração de estoques, definição de política de vendas, estabelecimento de prioridades para a programação da produção e uma série de outros problemas comuns em uma empresa para melhor gerir seus estoques. Entretanto, esse conceito pode ser muito mais amplo, de acordo com a complexidade dos problemas e do grande número de fatores que fazem parte do processo.

EngeInteg

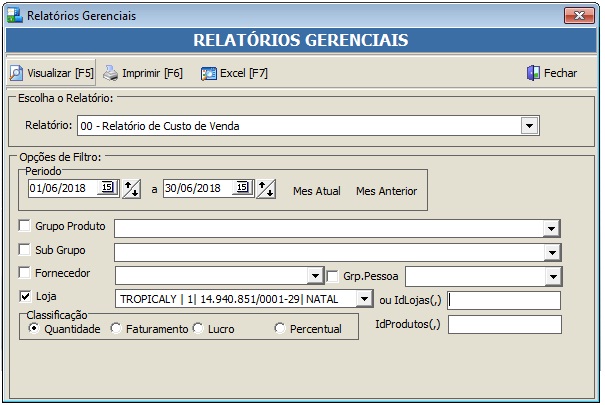

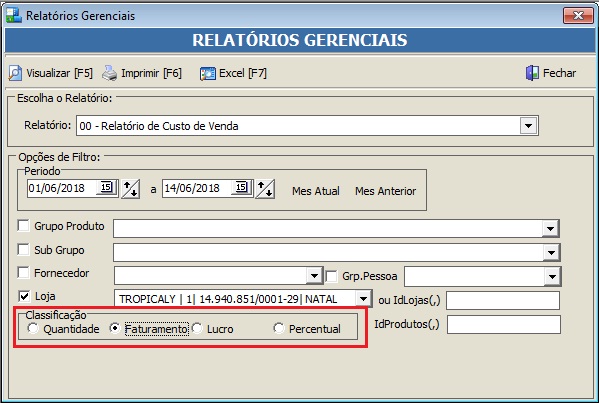

Relatórios -> Gerenciais

00 – Relatório de Custo de Venda

Define o periodo de análise.

Classificação:

- Quantidade;

- Faturamento;

- Lucro;

- Percetual;

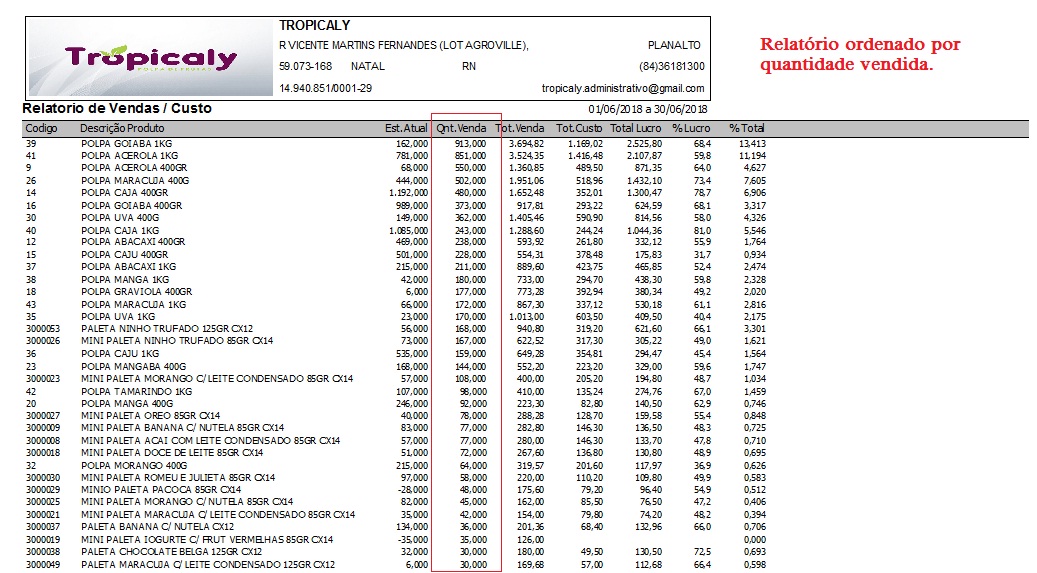

1- Quantidade:

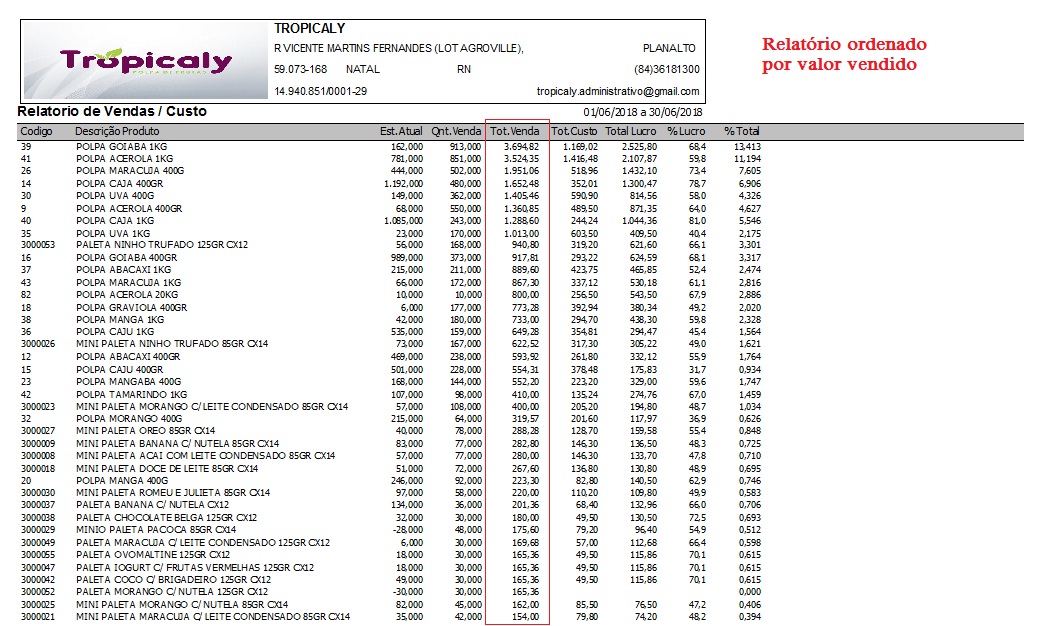

2- Faturamento:

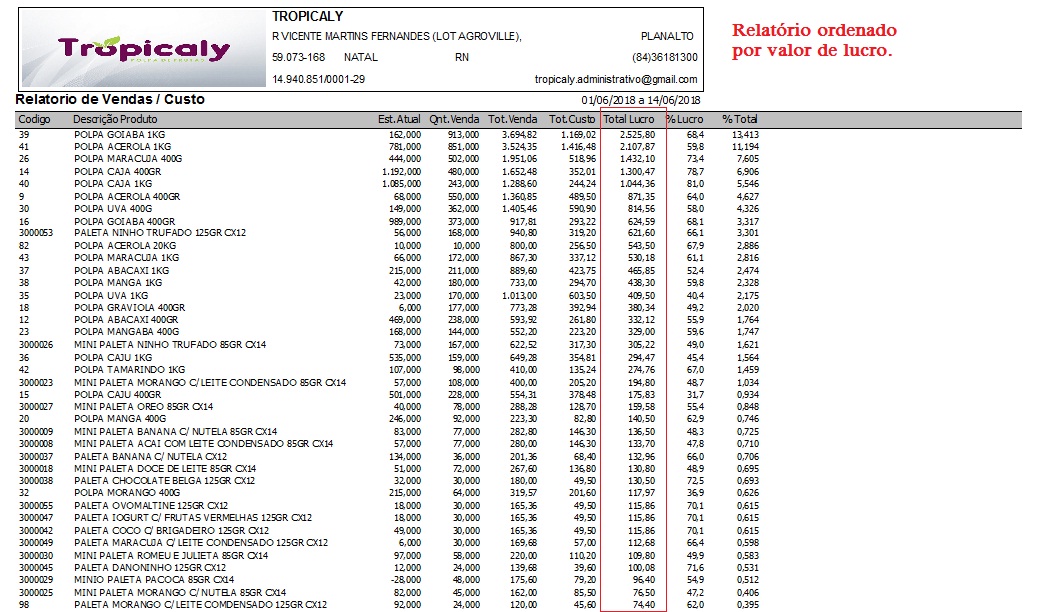

3- Lucro:

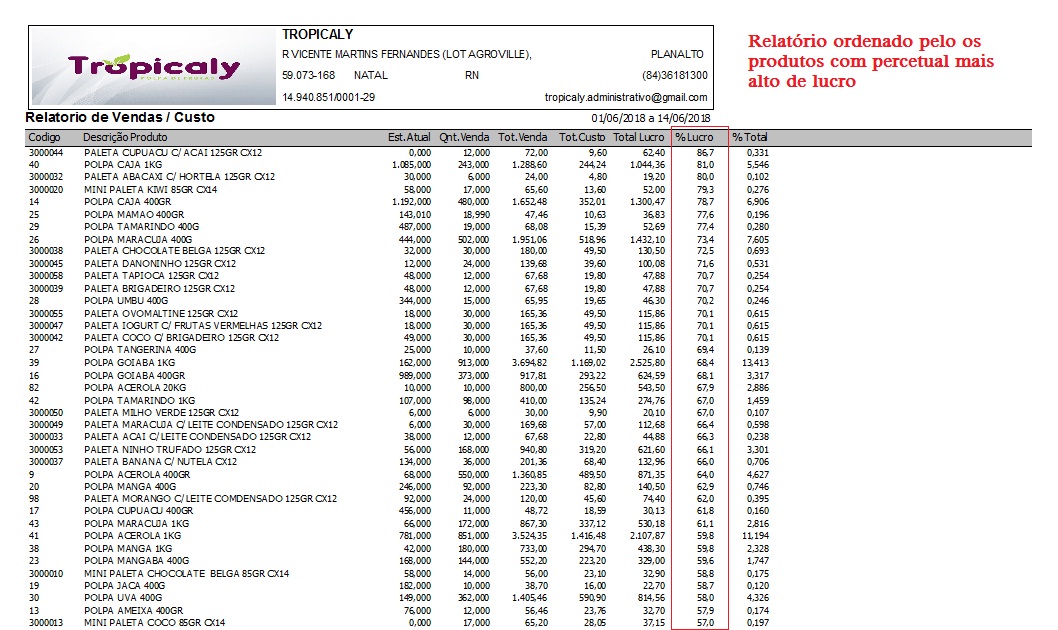

4- Percetual: