Nota de devolução ao fornecedor – Industria (IPI)

O Imposto sobre Produtos Industrializados, cuja sigla é IPI, é um imposto federal, ou seja, somente a União pode instituí-lo ou modificá-lo, sobre produtos industrializados no Brasil. Está previsto no art. 153, IV, da Constituição Federal.

Empresas optantes pelo Super Simples não recebe repasse de IPI, sendo assim durante a devolução não é possivel destacar o IPI.

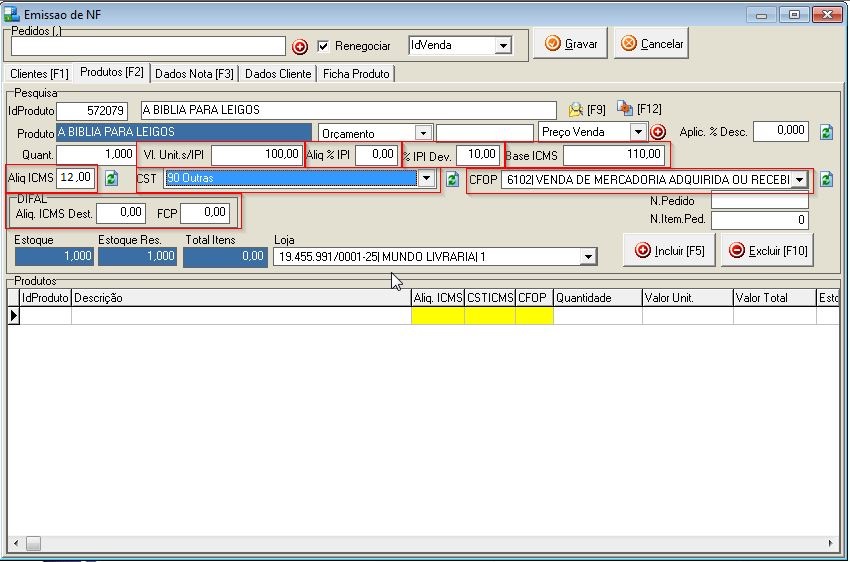

Tela de NFe Avulsa – Exemplo de preenchimento de um produto para devolução

- Vl. Units. s/IPI: Valor unitario do produto SEM IPI.

Nesse campo deverá ser informado o valor do produto conforme a nota do fornecedor sem o valor de IPI.

- Aliq %IPI: Valor em percetual da aliquota de IPI.

Esse campo só deverá ser utilizado por industriais.

- % IPI Dev.: Valor em percetual do IPI de Devolução.

Para empresas que não são industria o IPI de devolução deverá ser informado nesse campo de acordo com a nota de entrada gerada pelo fornecedor.

- Base ICMS: Valor da base de ICMS (Imposto sobre Circulação de Mercadorias e Serviços).

Valor da base ICMS do produto, conferir valor na nota do fornecedor, observar que na maiorias da vezes o valor da base de ICMS será o valor unitario do produto mais valor do IPI.

Exemplo: Produto A: R$ 100,00 – IPI 10%: R$ 10,00 – Base de ICMS: R$ 100,00 + R$ 10,00 = R$ 110,00

- Aliq ICMS: Valor percetual da Aliquota de ICMS do fornecedor.

Nesse campo deverá ser informado o valor percetual da aliquota de ICMS.

Exemplo: SP: 7% – EX: 4% (Produto de importação – EXTERNO)

- CST: Código de Substituição Tributaria (para regime normal) – CSOSN (Código de Situação da Operação no Simples Nacional – para Simples Nacional).

Campo para o CST/CSOSN. Para empresas configurada no sistema como Simples Nacional o sistema efetuar a conversão do CST para o CSOSN de forma automatica.

Nas devoluções deverá ser utilizado CST 00 – para LUCRO REAL ou PRESUMIDO (Regime Normal). Deverá ser utilizado o CST 00 – Tributado Integralmente pois empresas do Regime Normal recebem o crédito de ICMS.

Caso a empresa seja do Simples Nacional deverá ser utilizado o CST 99 (outras despesas). Deverá ser utilizado o CST 99, pois não tem crédito de ICMS.

- CFOP: Código Fiscal de Operações e Prestações.

Nesse deverá ser informado o CFOP de devolução correspondete. O campo % IPI Dev. só será levado em consideração caso seja selecionado um CFOP de devolução.

- DIFAL: DIFrencial de ALíquota (esse campo não deverá ser utilizado na devolução a fornecedor).

Todo empreendedor que compra de fora do estado e vende a pessoas físicas, precisa conhecer a diferença de alíquota (DIFAL) do ICMS entre estados.

- FCP: Fundo de Combate a Pobreza (esse campo não deverá ser utilizado na devolução a fornecedor).

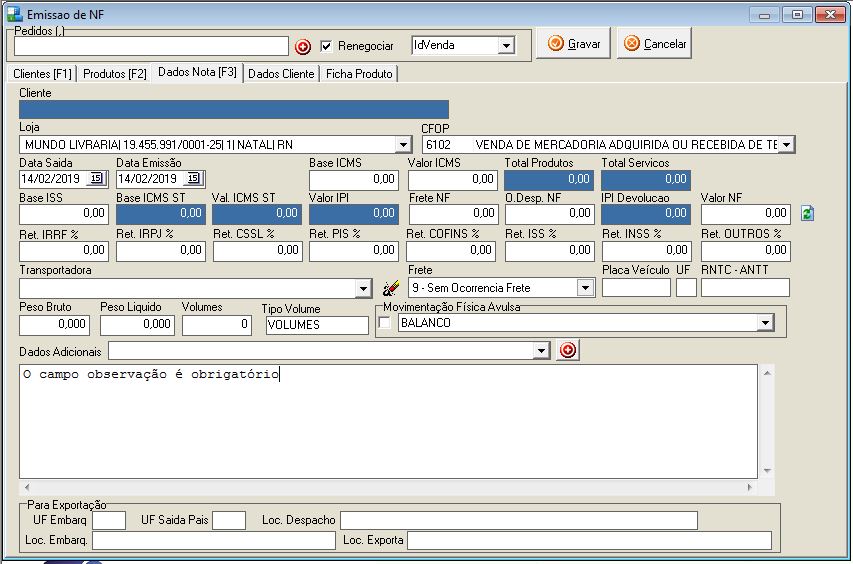

Tela de NF Avulsa – Aba Dados da Nota [F3]

O campo observação da nota é obrigatório para a emissão de NFe de devolução, preencher conforme orientação do contador.

Exemplo: Devolução de produto com avaria, quantidade errada, valor errado…